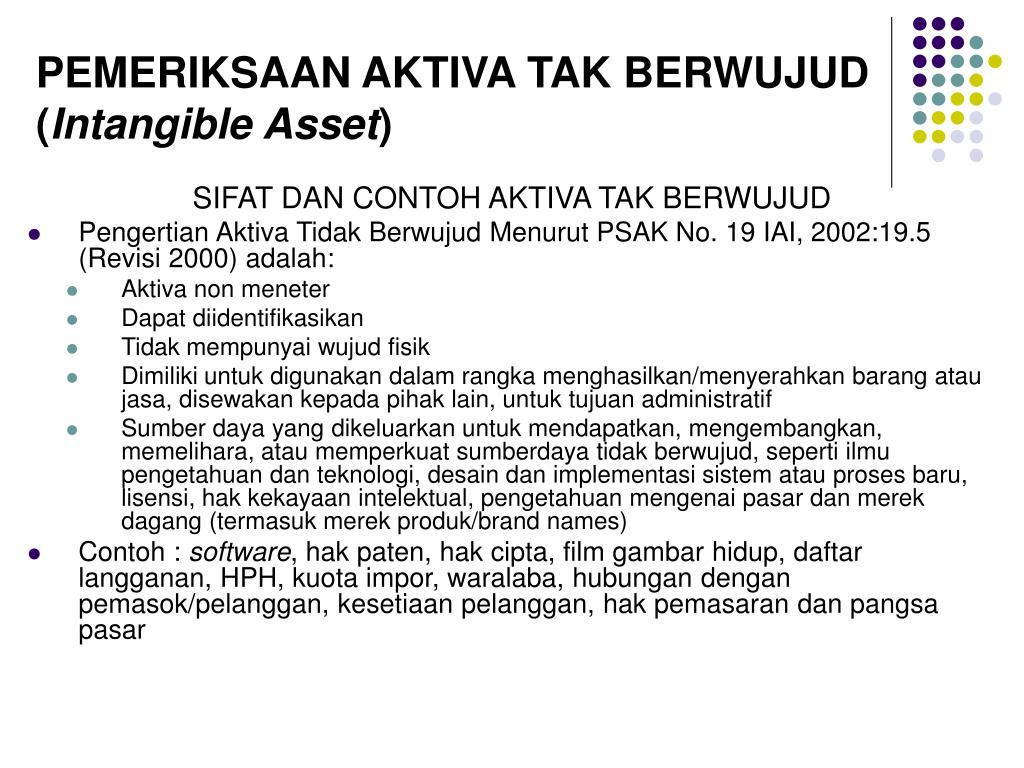

Hak cipta dan hak paten. Jenis aset tidak lancar ini biasanya dibeli untuk digunakan untuk operasi dan tidak dimaksudkan untuk dijual kembali.

Ppt Aset Tidak Berwujud Powerpoint Presentation Free

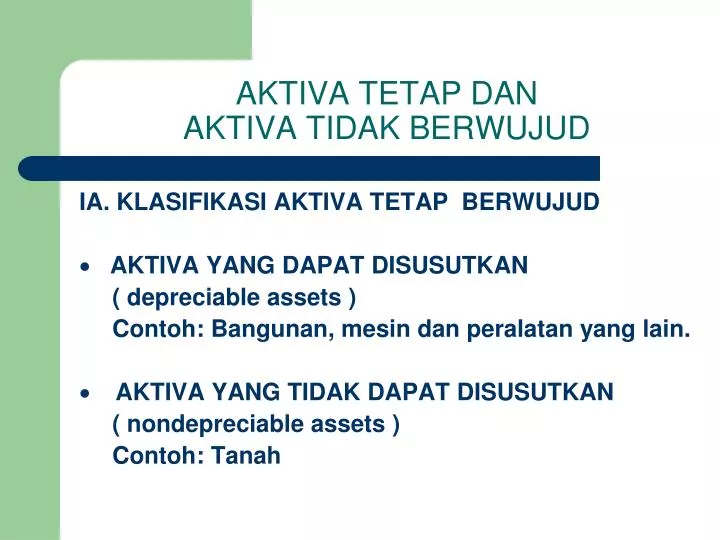

Contoh aset tidak berwujud. Secara teoritis penetapan biaya yang dapat diidentifikasikan dengan aset tidak berwujud harus diakui secara terpisah dalam laporan keuangan. Aktiva tetap berwujud dapat dibedakan menurut umur jenis dan sifat. Aset tidak berwujud inggris. Aset tidak berwujud merupakan proporsi yang sedang meningkat dalam aset dari banyak jika tidak sebagian besar perusahaan. Aktiva tetap berwujud yang memiliki umur terbatas limited life plant equipment. Jenis utama aset tidak berwujud adalah hak cipta hak eksplorasi dan eksploatasi paten merek dagang rahasia dagang dan goodwill.

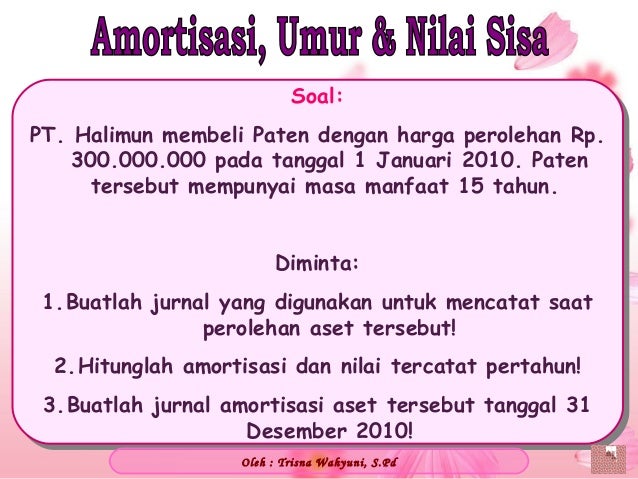

Contoh aset tetap aktiva tetap 1. Contoh soal amortisasi aset tidak berwujud. Intangible asset adalah aset nonmoneter teridentifikasi tanpa wujud fisik. Perolehan aset tak berwujud dicatat dan diakui sebesar nilai faktur serta ditambah semua biaya yang menyertai untuk mendapatkan asethaknya sama seperti aset berwujud. Pt sedap sari mendapatkan daftar pelanggan dari surat kabar besar dengan harga rp6000000. Berikut merupakan beberapa soal yang mungkin bisa menambah pemahaman kamu tentang aktiva tetap tidak berwujud dan amortisasi.

Lancar tidak lancar. Bila dibedakan dengan umur maka aktiva tetap berwujud dapat digolongkan atas. Berbeda dengan aset berwujud yang dapat dilihat dengan kasat mata. Yaitu hak hak istimewa atau posisi yang menguntungkan guna menghasilkan pendapatan. 11 gima sugiama 2013 12 departemen transportasi amerika serikat 1996. Perlakuan akuntansi aset tak berwujud dalam akuntansi aktiva tidak berwujud sebenarnya hampir sama permasalahannya dengan aktiva berwujud.

Aset tidak berwujud berarti aset atau kekayaan tersebut tidak berbentuk secara fisik. Aset yang mempunyai umur ekonomis yang lebih dari satu tahun tersebut adalah aset tetap dan aset tidak berwujud. Contoh aset tetap antara lain adalah properti bangunan pabrik alat alat produksi mesin kendaraan bermotor furnitur perlengkapan kantor komputer dan lain lain. Aset tidak berwujud ini tidak dapat dilihat dengan kasat mata. Nama baik perusahaan sangat dibutuhkan dalam keberlangsungan perusahaan tersebut. Pengalokasian beban tahun ketahun berikutnya ini merupakan beban penyusutan yang disebut amortisasi perbedaan amortisasi dengan penyusustan aspek fisik yaitu pada amortisasi tidak ada nilai sisa saat penggunaan terakhir.

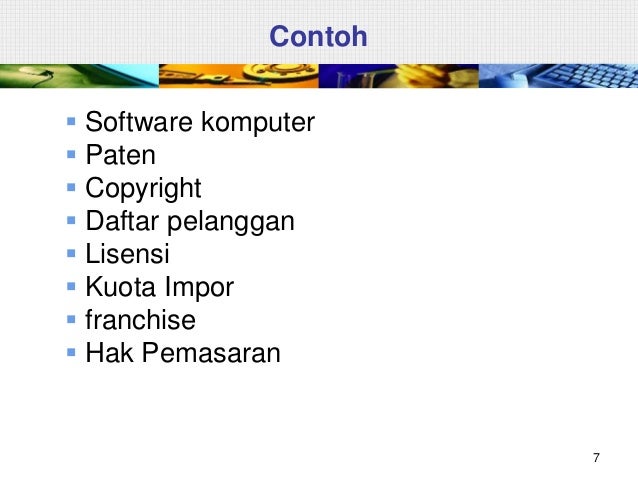

Aset tetap biasanya memperoleh keringanan dalam perlakuan pajak. Sedangkan contoh dari aset tak berwujud adalah hak paten merk dagang goodwill dan yang lainnya. 1 pengertian manajemen aset menurut para ahli. Contoh aset tak berwujud antara lain. Untuk melihatnya diperluka survey kepada para calon pelanggan. Aset tetap misalnya tanah gedung atau bangunan mesin produksi kendaraan operasional dan yang lainnya.

Beban pada saat menginginkan aset tak berwujud juga dialokasikan periode periode akuntansi berikutnya sampai perusahaan bisa memakai merek tersebut.

Gallery of Contoh Aset Tidak Berwujud