Perlu anda tahu pajak langsung dan tidak langsung merupakan pengelompokkan jenis pajak berdasarkan golongan atau cara. Karenannya kewajiban untuk membayar pajaknya menyatu dengan wajib pajak.

Pajak Langsung Dan Tidak Langsung Apa Pengertian Dan

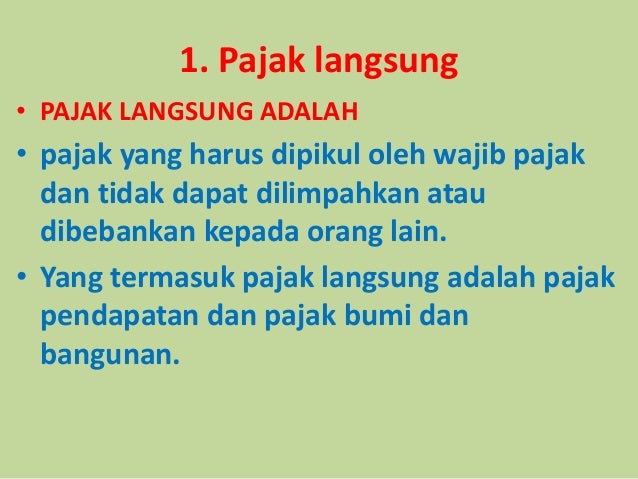

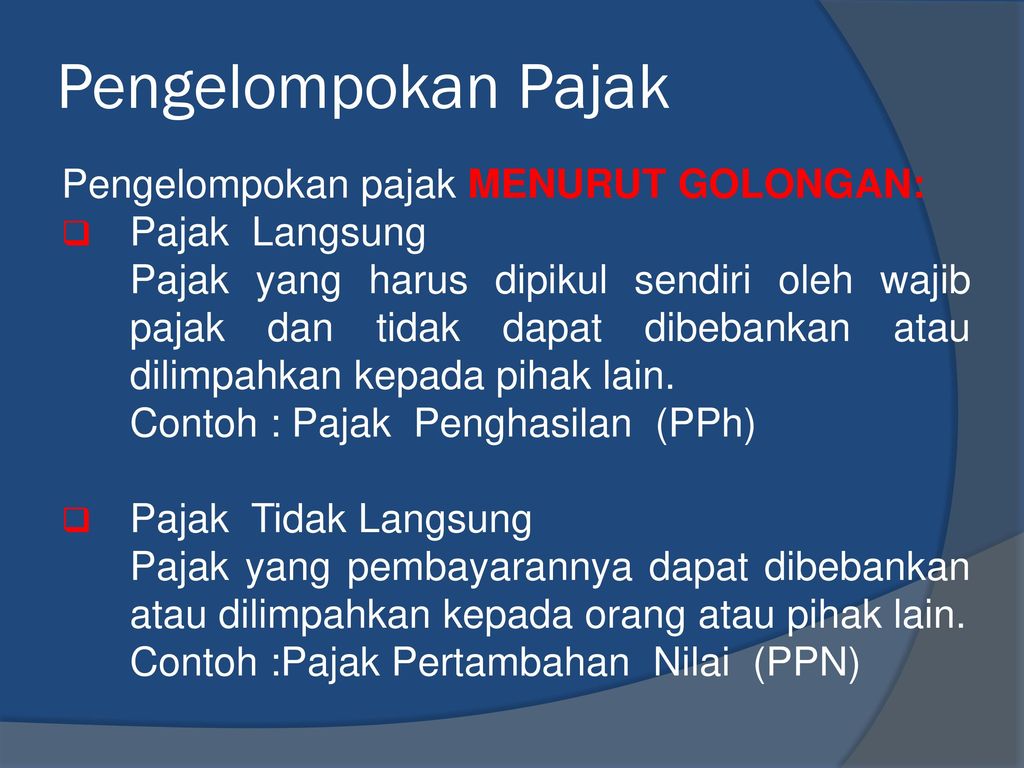

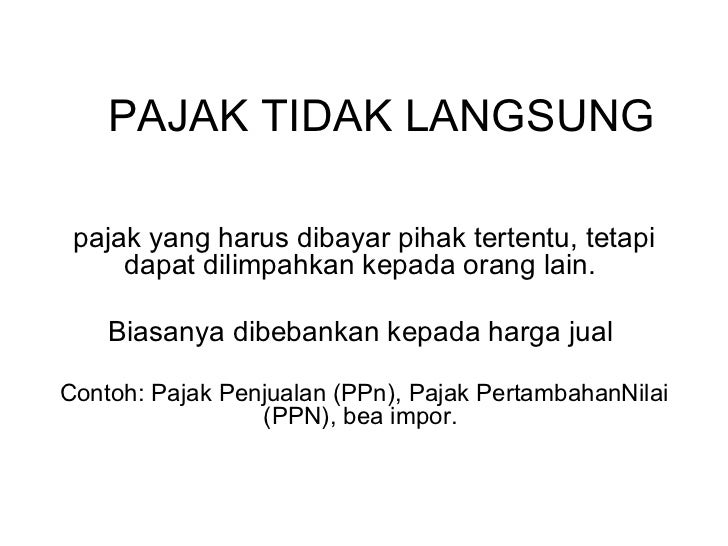

Contoh pajak langsung dan tidak langsung. Pajak ini tidak memiliki hasil secara langsung. Dengan maksud dari penjelasan tersebut adalah pajak tersebut dilakukan oleh orang yang bertanggung jawab atas administrasi pajak serta pemikul pajak terpisah. Pajak langsung pajak langsung merupakan pajak yang mana bebannya harus ditanggung sendiri oleh orang yang bersangkutan wajib pajak dan tidak dapat dialihkan kepada pihak lain. Pajak langsung adalah pajak yang dikenakan kepada wajib pajak setelah muncul atau terbit surat pemberitahuan spt pajak atau kohir yang dikenakan berulang ulang kali dalam jangka waktu tertentu. Contoh pajak tidak langsung. Pengertian pajak tidak langsung merupakan pajak yang mana telah dilimpahkan yang membayar pajak kepada pemikul pajak atau konsumen.

Sementara itu berbanding terbalik dari pajak langsung pajak tidak langsung adalah pajak yang pembayarannya bisa dibebankan kepada pihak lainnya. Contoh umum pajak tidak langsung adalah bea masuk bahan bakar minuman keras dan pajak rokok. Berikut adlah contoh jenis pajak langsung. Perbedaan pajak langsung dan pajak tidak langsung sekaligus contohnya. Jadi pajak ini bisa dilimpahkan atau dibebankan kepada orang lain atau pihak lain. Pajak langsung adalah pungutan yang menjadi beban wajib pajak dan tidak dapat dipindahtangankan kepada pihak lain.

Guruakuntansicoid kali ini akan membahas tentang pengertian pajak langsung dan tidak langsung perbedaan diantara keduanya beserta contohnya. Contoh pajak langsung dan pajak tidak langsung. Untuk meningkatkan proses pembangunan nasional dan ekonomi bangsa pemerintah indonesia telah memberlakukan sistem pajak kepada warganya selama ini. Demikian pembahasan tentang pengertian jenis contoh manfaat dan ciri ciri pajak mohon maaf jika ada kesalahan dalam penulisan dan pembahasan. Sebagai contoh adalah biaya listrik untuk memberikan dukungan dalam membuat produk aqua dan produk jenis lainnya. Beberapa pajak tidak langsung juga dapat disebut sebagai pajak konsumsi seperti pajak pertambahan nilai ppn.

Pajak penghasilan pph dilihat dari undang undang perpajakan sendiri disebutkan pengertian dari pajak penghasilan sendiri adlah sebuah bentuk pajak yang dimana dikenakan dikarenakn pada seseorang maupun individu dari sebuah badan tertentu berkenaan dengan sebuah pendaptan yang dimana diterima oleh. Contoh dari pajak langsung adalah pajak penghasilan pph pajak bumi dan bangunan pbb pajak penerangan jalan pajak kendaraan bermotor dan lain sebagainya. Pajak tidak akan membuat kontra prestasi pada pemerintah secara langsung. Pajak tidak langsung dibebankan ketika terjadi suatu peristiwa yang menyebabkan berlakunya kewajiban individu atau badan untuk membayar sejumlah pajak dengan nilai tertentu. Dengan diperlakukan adanya pajak di indonesia adalah bagian dari kepentingan nasional. Pajak ini fungsinya yaitu sebagai pengatur anggaran pada suatu pemerintahan.

Biaya tidak langsung adalah biaya yang tidak dapat ditelusuri dan dikaitkan dengan produk jasa atau lokasi.

Gallery of Contoh Pajak Langsung Dan Tidak Langsung