Aktiva tidak berwujud intangible asset aktiva tidak berwujud adalah jenis aktiva yang bentuknya tidak dapat disentuh tapi bisa dirasakan manfaatnya dan tidak dapat. Latihlah diri anda untuk mengerjakan contoh soal lainnya sebanyak mungkin hingga anda betul betul paham cara perhitungan metode amortisasi aktiva tetap tidak berwujud.

Apa Yang Dimaksud Dengan Aktiva Tidak Berwujud Atau

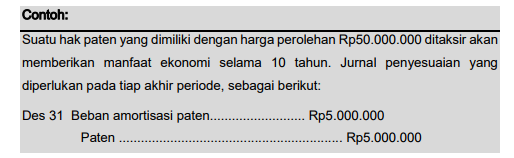

Contoh aktiva tidak berwujud. Contoh aktiva tetap tak berwujud intangible assetberikut adalah contoh contoh aktiva tetap tak berwujud yang lumrah kita temui dalam dunia usaha. Demikianlah contoh soal metode amortisasi aktiva tetap tidak berwujud semoga tulisan ini bermanfaat ya. Aktiva t id ak berwujud dapat diperoleh melalui pembelian atau dikembangkan sendiri oleh perusahaan. Dilihat secara umum amortisasi ini sebuah bentuk pengurangan atau penurunan nilai sebuah aktiva yang tidak berwujud dan pada jangka waktu tertentu disetiap periode akuntansi selalu bertahap. Aktiva yang tidak berwujud dengan masa manfaat yang dibatasi oleh undang undang peraturanpersetujuan atau oleh sifat aktiva itu sendiri. Sedangkan pengertian amortisasi sendiri adalah suatu penurunan atau pengurangan nilai aktiva tidak berwujud setiap periode akuntansi.

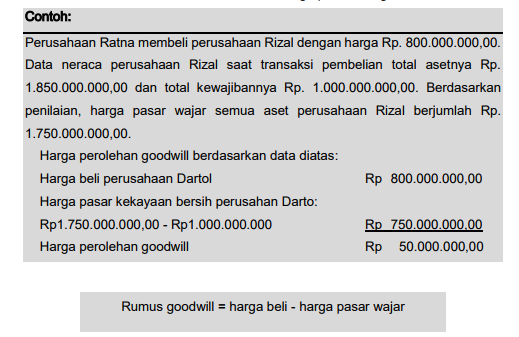

Dan apabila aset tidak berwujud diperoleh dengan pertukaran dengan aktiva yang lain maka harga perolehan aktiva tak berwujudnya sebesar harga kekinian dari aktiva yang ditukar. Secara teoritis penetapan biaya yang dapat diidentifikasikan dengan aset tidak berwujud harus diakui secara terpisah dalam laporan keuangan. Contoh aktiva t id ak berwujud. Perusahaan melakukan penghapusan untuk aset tak berwujud melalui amortisasi seperti goodwill. Contoh dari aktiva tetap adalah. Aset tidak berwujud merupakan proporsi yang sedang meningkat dalam aset dari banyak jika tidak sebagian besar perusahaan.

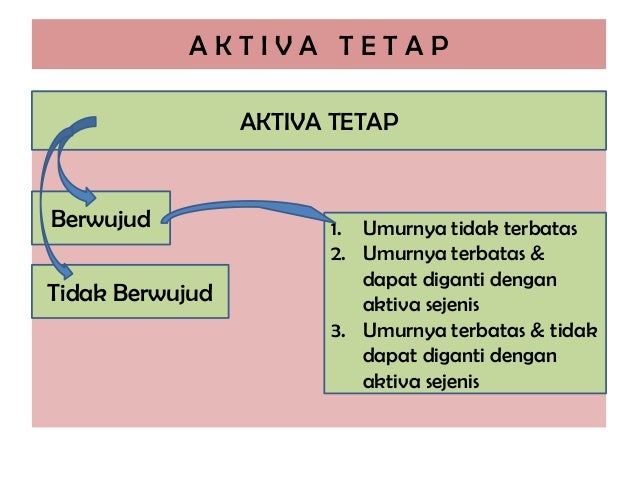

Sering juga dilakukan amortisasi terhadap setiap nilai yang dibayar di atas nilai pembelian preferen atau obligasi. Aktiva tetap aset tetap adalah aset yang berwujud yang didapatkan diperoleh dengan kondisi siap pakai maupun dibangun terlebih dahulu dan digunakan dalam aktifitas operasional perusahaan tidak ditujukan dijual kembali dalam rangka aktivitas normal perusahaan serta memiliki manfaat ekonomi lebih dari satu tahun buku. Selanjutnya dinyatakan bahwa amortisasi aktiva yang tidak berwujud yang masa manfaatnya tidak terbatas amortisasinya dapat dilakukan secara sistematis berdasarkan pertimbangan yang layak. Karakteristik aktiva tidak berwujud. Pengembangan biaya ditangguhkan serta hak pengusahaan sumber alam. Tanah land gedung bangunan building peralatan kantor office furniture peralatan toko store furniture mesin mesin machines.

Hak patent hak cipta franchise. Amortisasi bisa diartikan sebagai penurunan nilai penyusutan dari sebuah asset yang memiliki umur ekonomis yang lama. Contoh aktiva tak berwujud 1 hak sewa lease hold hak sewa diperoleh dari transaksi sewa aktiva tertentu disahkan oleh notaris dan dalam tempo kurun waktu tertentu. Hak sewa lease holdadalah hak yang diperoleh atas suatu sewa aktiva tertentu sewa tempat usaha sewa gedung sewa mesin yang biasanya menggunakan kurun waktu tertentu disahkan oleh pejabat pembuat akte notaris. Kurang memiliki eksistensi fisik. Terimaksih sudah membaca tulisan ini ya.

Gallery of Contoh Aktiva Tidak Berwujud